주식 시장의 속설로 "기관과 외국인은 절대로 개미가 돈벌게 해주지 않는다"는 말이 있다. 사실 실제로 돈을 벌고 있고 장기 투자를 하는 개미 관점에서 이 말에 동의 하지는 않지만, 단타를 노리는 개미들에겐 해당되지 않을까 하는 생각이 들어 데이터 분석 해보기로 했다.

먼저 키움 open api를 이용해서 시가총액 상위 10개 종목에 대한, 투자자별 매매 동향 데이터를 TR을 통해 받아 왔다.

# 시가총액 상위 10개 종목; 2023/02/24 기준

stocks = ["005930", "373220", "000660", "207940", "051910", "006400", "005380", "035420", "000270", "035720"]

for stock in stocks:

df = kiwoom.block_request("opt10059",

종목코드 = stock,

일자 = "20221231",

금액수량구분 = 2,

output = "종목별투자자기관별",

매매구분 = 0,

단위구분 = 1000,

next = 0)

등락율은 전일 종가 대비 가격 변동,

개인투자자, 외국인투자자, 기관계는 각각 개인, 외국인, 기관의 (당일 순매수량 / 1000) 을 의미한다.

데이터는 2022년 12월 29일 기준 100거래일을 수집했다.

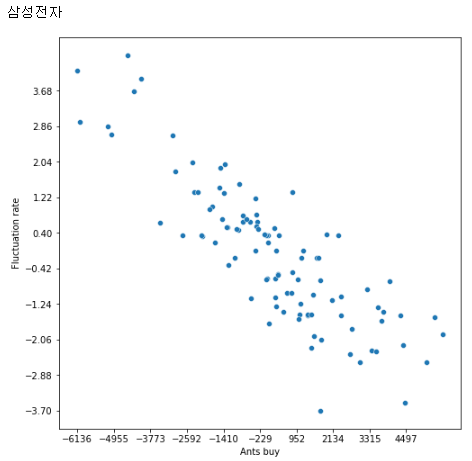

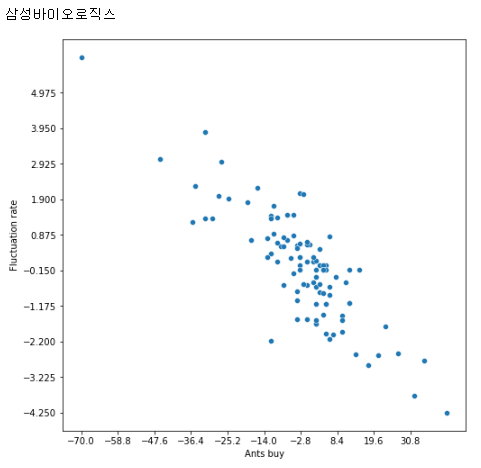

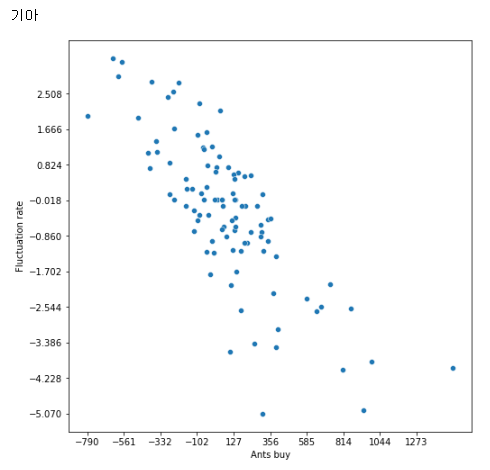

일단 단순하게 개인투자자 매수량에 대한 당일 등락율의 scatterplot을 그려본다.

df["등락율"] = df["등락율"].astype(float)

df["개인투자자"] = df["개인투자자"].astype(float)

plt.figure(figsize=(8, 8))

sns.scatterplot(data = df, x = "개인투자자", y = "등락율")

frate_min = df["등락율"].min()

frate_max = df["등락율"].max()

ants_min = df["개인투자자"].min()

ants_max = df["개인투자자"].max()

plt.xticks(np.arange(ants_min, ants_max, (ants_max - ants_min) / 10))

plt.yticks(np.arange(frate_min, frate_max, (frate_max - frate_min) / 10))

plt.xlabel('Ants buy')

plt.ylabel('Fluctuation rate')

plt.show() |

|

|

|

|

|

|

|

|

|

X축은 개인의 순매수, Y축은 당일 등락률을 나타낸다.

모두가 어렴풋이 알고 있는 것처럼 수급의 문제로 개인이 순매수를 많이 한 날은 주가가 떨어지는 경향성을 보여준다. 하지만 중요한 것은 이 데이터가 말하는 것은 방금 말한 경향성일 뿐, "개미가 사면 주가가 떨어질까?"에 대한 의문의 답이 될 순 없다. 따라서 다음으로, 개인의 순매수와 하루가 지난 후 주가의 상관 관계를 알아보고자 한다. 즉 개인이 사고 난 후, effect를 보자는 것이다.

..계속

'잡' 카테고리의 다른 글

| 초단기 모멘텀은 존재하는가? (0) | 2023.04.14 |

|---|---|

| 지난 4년간 가치투자자는 돈을 벌었나? (0) | 2023.03.18 |

| 그냥 PER, PBR 낮은 주식 사면 되나요? (0) | 2023.03.14 |

| 개미가 사면 주가가 떨어진다? (2) (4) | 2023.02.25 |

| 레버리지에 대한 이해 (0) | 2022.05.02 |