PER (Price Earning Ratio): 시가총액 / 당기순이익 으로 몇년이 지나야 기업의 가격만큼 순이익을 거둘 수 있는지에 대한 지표로, 나는 손익분기점까지의 시간으로 간단히 생각한다.

PBR (Price to Book Ratio): 시가총액 / 순자산 으로 기업의 순자산 대비 몇배로 가격이 산정되고 있는지 보여주는 지표이다.

위 두 가지 지표는 처음 주식 투자할 때 가장 먼저 접하게 되는 기본적인 지표로, 잘 모르는 초보 투자자에게는 PER, PBR이 낮은 주식을 권한다. 특히 PBR이 낮은, 청산 가치보다 매우 저평가 되고 있는 기업의 주식을 매수하는 것을 가치투자라고들 한다. 그러면 국내 주식 시장에서 PER과 PBR이 정말 투자 판단의 지표가 될 수 있을지 과거 사례를 통해 살펴보겠다. 특히 최근 3년, 2020년 (코스피 30% 상승), 2021년 (코스피 3% 상승), 2022년 (코스피 -24% 하락)의 사례를 통해 시장의 강약에 따른 PER, PBR 지표의 영향을 보고싶다.

데이터는 현재 코스피 종목 중에 과거 5년의 기록을 가지고있는 717개의 기업을 대상으로, 키움증권이 open api로 제공하는 년봉차트 자료와, 에프앤가이드가 제공하는 연도별 기업의 PER, PBR 자료를 이용하였다.

결과는 scatter plot으로 표현했고 X축이 이전 년도 결산 기준 PER, PBR이고 Y축은 당해 주가 등락 비율이다. (0 일 경우 주가 동일, 1일 경우 주가 2배) PER이 음수인 경우는 0으로 설정했다.

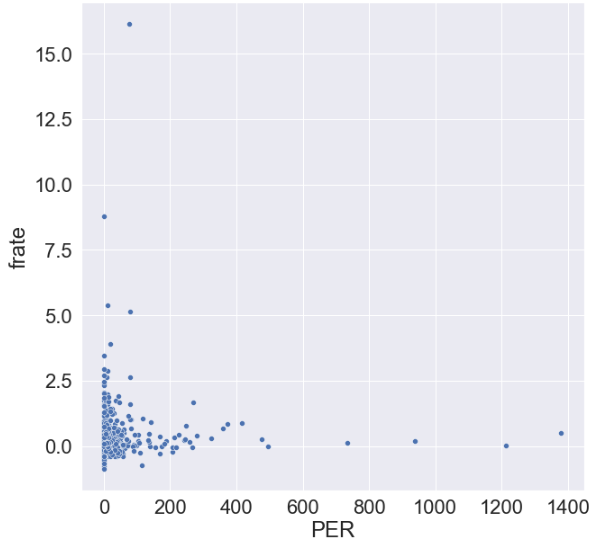

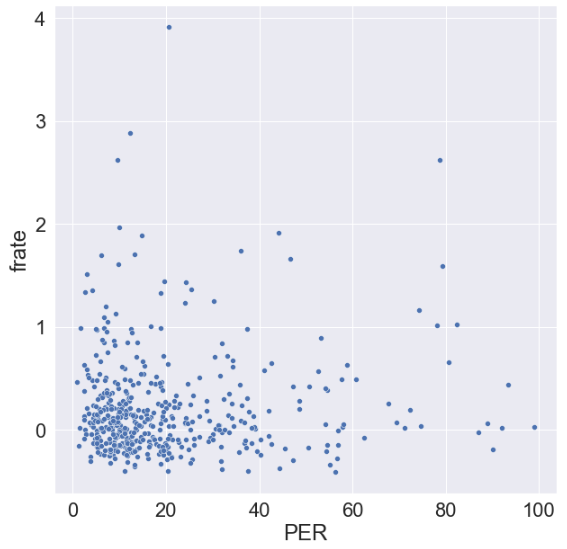

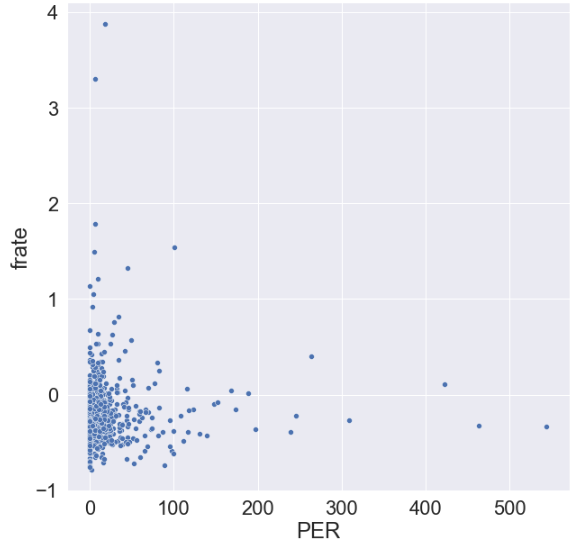

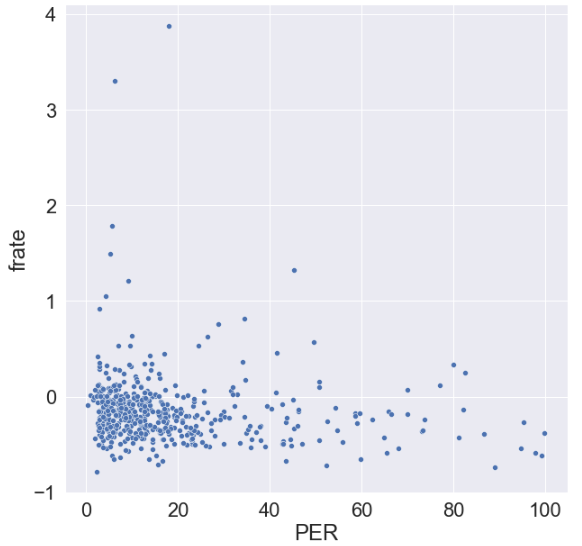

2020년은 코스피가 무려 2198에서 2873으로 30%나 상승한 해로, 특히 삼성전자가 5만원대에서 8만원대로 도약했다. 이러한 대세 상승에는 성장주가 크게 올라서 시장을 이끌었을 것 같은데 과연 어땠을까. 그림1. 에서 점들은 전체적으로 ㄴ 자 모양을 띄고 있는데, 큰 상승을 보인 주식들은 상대적으로 PER, PBR이 낮았다는 것을 보인다. PER그래프의 경우에는 음수를 인정하지 않았기 때문에 0에 많은 표본들이 일자로 늘어서 있다. 홀로 위에 있는 점은 신풍제약이다. 그럼 아웃라이어를 제거하고 조금 더 가까이서 본 그림 2.를 보겠다 ( 0 < PER < 100, 0 < PBR < 4, 주가등락률 < 4). 솔직히 그림만 봐서는 명확한 추세를 가늠하기 힘들다. 원래 예상으로는 점들이 선형 그래프 모양을 만들 것이라 생각했지만, 실제로는 아주 약간 기울어진 두꺼운 선을 그렸다. 하지만 적어도, 고 PER, PBR 종목이 상승을 이끌었다고 하기는 어려울 것 같다.

|

|

| 그림 1. 2019년 결산 PER, PBR에 대한 2020년 주가 상승률 | |

|

|

| 그림 2. 2019년 결산 PER, PBR에 대한 2020년 주가 상승률 (아웃라이어 제거) | |

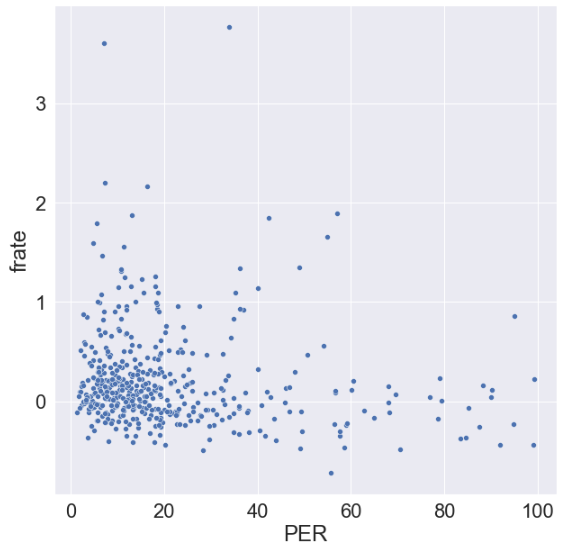

2021년은 6월에 코스피 고점을 보고 다소 하락하여 결과적으로 3%정도의 상승한 해였다. 이 시점에서 가치, 성장주의 주가는 어땠을까. 그림 3.에서는 위와 마찬가지로 별다른 추세를 확인하기 어려우므로 바로 그림 4를 보자. 상승장에 대비해서 그림이 거의 다르지가 않다. 아주 약간의 경향성만을 보인다. 이는 실제로 PBR, PER을 보고 투자하는 것이 평균적으로 아주 작은 초과 수익을 거둘 것임을 보인다. 다음에 실제 수익률 비교를 정확히 해보겠다.

|

|

| 그림 3. 2020년 결산 PER, PBR에 대한 2021년 주가 상승률 | |

|

|

| 그림 4. 2020년 결산 PER, PBR에 대한 2021년 주가 상승률 (아웃라이어 제거) | |

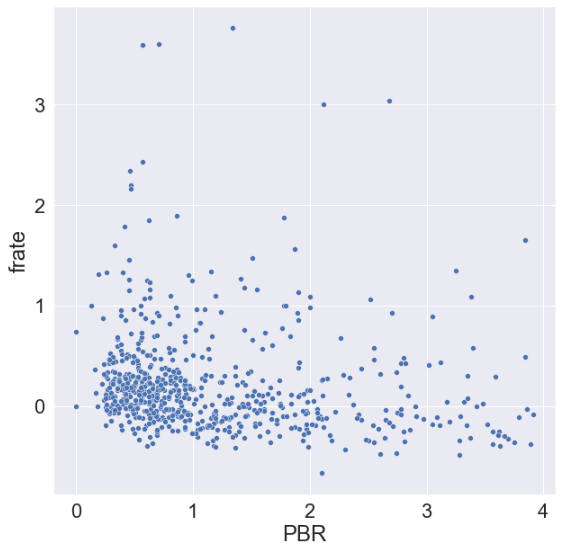

마지막으로 무려 24%가 빠져버린 2022년 코스피 시장에서의 PER, PBR 투자 효과를 보자. 그림 6을 보면, 위 그림들에 비해 점들이 상당히 촘촘해지면서 위에서 느꼈던 미세한 기울기가 조금은 명확해졌다. 하지만 여전히 저PER, PBR 투자 방식이 드라마틱한 효과를 보는 투자라는데에는 이견이 있을 것이다.

|

|

| 그림 5. 2021년 결산 PER, PBR에 대한 2022년 주가 상승률 | |

|

|

| 그림 6. 2021년 결산 PER, PBR에 대한 2022년 주가 상승률 (아웃라이어 제거) | |

결론.

육안으로 봤을 때 확률상 저PER, PBR투자 방식이 미세하게 고PER, PBR 투자 대비 초과 수익을 얻을 수 있을 것이라 보인다. 하지만 이는 평균 수익률이고, 실제로 수익률을 평가하기 위해서는 위험 (표준편차)대비 수익률을 비교해봐야 할 것이다. 최근에 읽은 Quantitative momentum, Wesley R. Gray 에서는 저PBR 종목들이 표준편차가 다소 높았는데, 과연 국내장에서도 마찬가지인지 확인해 볼 예정이다.

'잡' 카테고리의 다른 글

| 초단기 모멘텀은 존재하는가? (0) | 2023.04.14 |

|---|---|

| 지난 4년간 가치투자자는 돈을 벌었나? (0) | 2023.03.18 |

| 개미가 사면 주가가 떨어진다? (2) (4) | 2023.02.25 |

| 개미가 사면 주가가 떨어진다? (1) (0) | 2023.02.25 |

| 레버리지에 대한 이해 (0) | 2022.05.02 |