이전 글에 이어, 개인의 순매수량에 대한 다음날 주가의 상관관계를 그려보고자 한다.

for stock in stocks:

df = kiwoom.block_request("opt10059",

종목코드 = stock,

일자 = "20221231",

금액수량구분 = 2,

output = "종목별투자자기관별",

매매구분 = 0,

단위구분 = 1000,

next = 0)

df["등락율"] = df["등락율"].astype(float)

df["개인투자자"] = df["개인투자자"].astype(float)

frate_pushed = pd.concat([pd.Series([0]), df["등락율"]])

frate_pushed = frate_pushed.reset_index(drop = True).iloc[:-1]

df["등락율"] = frate_pushed

df = df.iloc[1:]

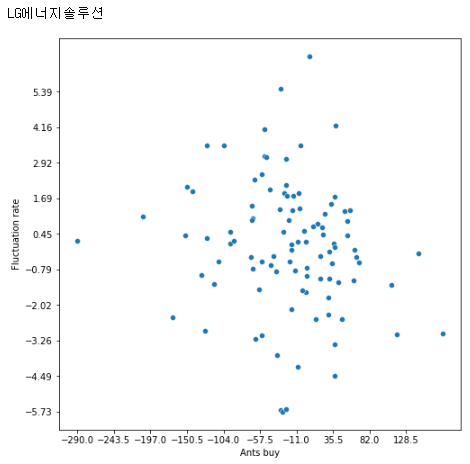

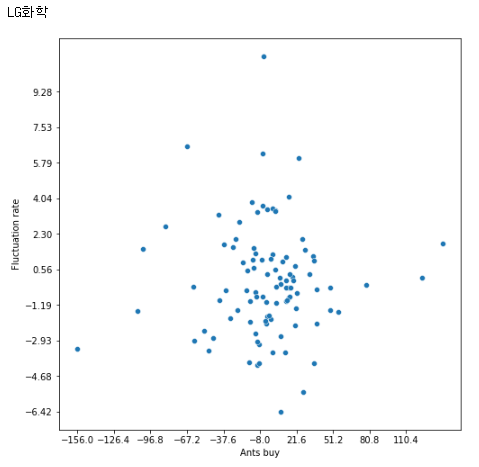

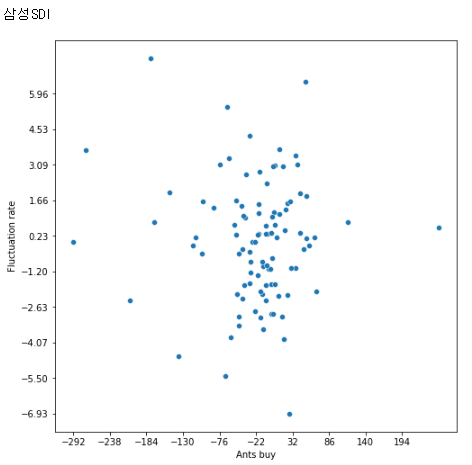

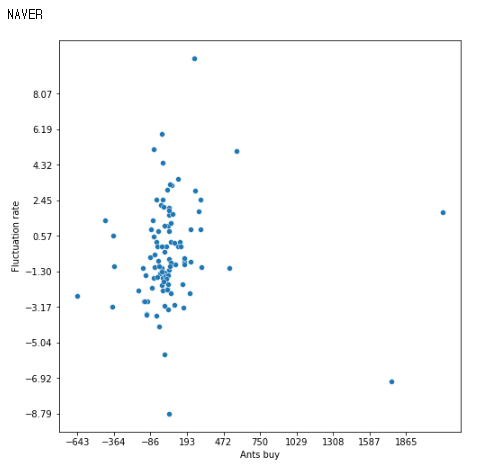

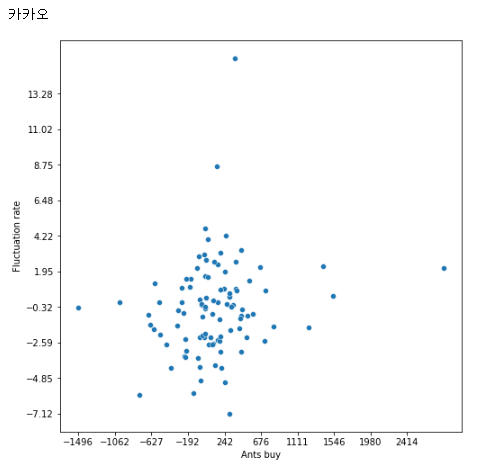

위 스크립트를 통해 원래의 데이터에서 등락율 열을 아래로 한칸씩 밀고, 첫번째 행을 제거했다.

이대로 똑같이 개인투자자 매수에 대한 등락율 그래프를 그리면 되겠다.

plt.figure(figsize=(8, 8))

sns.scatterplot(data = df, x = "개인투자자", y = "등락율")

frate_min = df["등락율"].min()

frate_max = df["등락율"].max()

ants_min = df["개인투자자"].min()

ants_max = df["개인투자자"].max()

plt.xticks(np.arange(ants_min, ants_max, (ants_max - ants_min) / 10))

plt.yticks(np.arange(frate_min, frate_max, (frate_max - frate_min) / 10))

plt.xlabel('Ants buy')

plt.ylabel('Fluctuation rate')

plt.show() |

|

|

|

|

|

|

|

|

|

시총 상위 10개 종목 중에 어떤 것도 개인 매수와 다음날 등락률 분포의 경향성을 보이지 않는다. 즉 전날 개인의 매수세를 보고 다음날 강/약세를 알기가 어렵다는 것이다. 최소한 개미가 많이 샀다고 다음날 주가가 떨어질까봐 오들오들 떨 필요는 없어진 것이다. 물론 데이터의 개수가 각 99개 뿐이고, 하루 단위 외에도 주 단위, 월 단위를 따져봐야 정확하겠지만 전체적인 경향이 달라질 것 같지는 않다.

앞으로도 주식시장의 속설들을 데이터로 탐구해보고자 합니다. 이 글을 읽고 알아보고 싶은 주제 댓글로 남겨주시면 연구해보겠습니다.

'잡' 카테고리의 다른 글

| 초단기 모멘텀은 존재하는가? (0) | 2023.04.14 |

|---|---|

| 지난 4년간 가치투자자는 돈을 벌었나? (0) | 2023.03.18 |

| 그냥 PER, PBR 낮은 주식 사면 되나요? (0) | 2023.03.14 |

| 개미가 사면 주가가 떨어진다? (1) (0) | 2023.02.25 |

| 레버리지에 대한 이해 (0) | 2022.05.02 |